Срок исковой давности по кредиту

Если вы долгое время не выплачиваете кредит, то возможно, что по нему прошел срок давности, т.е. банк больше не имеет права требовать деньги через суд. Многие заемщики знают, что срок исковой давности составляет три года, однако даже среди юристов нет единого мнения, от какого момента вести отсчет. Более того, разные суды по-разному трактуют закон и выносят различные решения в одинаковых ситуациях.

Если вы долгое время не выплачиваете кредит, то возможно, что по нему прошел срок давности, т.е. банк больше не имеет права требовать деньги через суд. Многие заемщики знают, что срок исковой давности составляет три года, однако даже среди юристов нет единого мнения, от какого момента вести отсчет. Более того, разные суды по-разному трактуют закон и выносят различные решения в одинаковых ситуациях.

В любом случае нужно понимать, что срок давности отсчитывается вовсе не от даты получения кредита. Большинство судов опирается на позицию, в соответствии с которой срок давности начинает течь с момента прохождения последней транзакции кредитного расчетного счета.

То есть, если кредит взят 1-го января 2010 года на пять лет, последнее внесение денег на счет было 1-го января 2011 года, то и срок давности судом будет отсчитываться именно с этой даты. Такая позиция, в частности, прослеживается в решениях Верховного Суда РФ и Высшего арбитражного суда РФ:

Обычно трехлетний срок давности отсчитывается от последнего платежа по кредиту

Однако некоторые суды первой инстанции не соглашаются с такой трактовкой закона, опираясь на положения ст. 200 ГК РФ. Эта статья говорит, что «по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения». В таких случаях суды указывают, что срок исковой давности начинает течь с момента окончания кредитного договора.

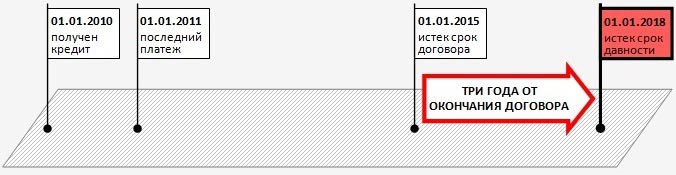

То есть, если кредит взят 1-го января 2010 года на срок в пять лет, то суд будет отсчитывать срок давности от 1-го января 2015 года независимо от того, когда вы платили в последний раз:

Иногда трехлетний срок давности отсчитывается от даты окончания кредитного договора

Практика показывает, что такая позиция суда является менее распространенной. Кроме того, она применяется только для «обычных» кредитов, но не для кредитных карт, срок действия которых не ограничен договором (это единственное существенное отличие в исчислении срока давности между кредитом и кредитной картой). Если в вашем конкретном случае суд первой инстанции скажет, что срок давности отсчитывается от окончания договора, у вас есть высокие шансы изменить это решение через апелляцию. Однако нужно понимать, что каждое решение зависит от конкретного судьи, и 100%-ную гарантию дать нельзя никогда.

Кроме того, при установлении начала срока давности суды принимают во внимание факт официальных переговоров с банком по вопросу кредитной задолженности. Если вы отправляли банку письмо о предоставлении банковских каникул или о реструктуризации долга и т. д., то это может пресечь течение срока давности. И, разумеется, предоставление банком указанных услуг пресекает течение срока почти в ста процентах случаев. Как правило, это происходит потому, что по договоренности с банком клиент вносит ту или иную сумму на кредитный счет. Однако и самого факта подписания дополнительного соглашения может оказаться достаточно для суда.

Отдельно хочется отметить, что перепродажа кредита коллекторским агентствам или каким-то иным организациям не влияет на течение срока исковой давности. Однако в любой ситуации есть множество мелких факторов, которые тем или иным образом могут повлиять на исчисление срока давности. Мы настоятельно рекомендуем не надеяться на общие рекомендации, а прийти на прием к кредитному адвокату, чтобы он мог проанализировать ваш конкретный случай. Если у вас нет возможности прийти на личный прием, как минимум, воспользуйтесь консультацией по телефону.

Можно ли требовать деньги после истечения срока давности

Многие заемщики полагают, что истечение срока давности автоматически означает отказ банка от попыток вернуть задолженность, но на практике ситуация выглядит иначе. Во-первых, закон не запрещает банку требовать деньги хоть через сто лет после прекращения всех взаимоотношений. Истечение срока давности говорит только о том, что у вас появляется очень сильный аргумент на тот случай, если банк обратится в суд. Срок давности не влияет на право банка звонить заемщику, писать письма и другими способами напоминать о непогашенном кредите. Со стороны заемщика в этой ситуации есть эффективный способ противодействия – написать заявление на отзыв персональных данных. Зачастую этого достаточно, чтобы банк отвязался и перестал вас беспокоить.

Во-вторых, банк может продать ваш долг коллекторам независимо от истечения срока исковой давности. Если же срок давности прошел, и коллекторы понимают, что получить что-то через суд они уже не смогут, то вероятность жесткого давления значительно возрастает. Вы можете столкнуться не только с угрозами по телефону, но и с откровенно преступным воздействием. Например, коллекторы могут проколоть шины вашего автомобиля, залить клеем замок квартиры или просто прислать крепких парней для серьезного разговора. Для защиты в таких ситуациях нужно незамедлительно писать жалобы на коллекторов в полицию и, если полиция бездействует, заявления в прокуратуру.

В-третьих, банк может отнести в суд исковое заявление независимо от истечения срока давности по кредитной задолженности. Важно понимать, что сам суд не будет рассчитывать срок исковой давности и автоматически отказывать банку. Чтобы это произошло, вам необходимо подготовить и принести в суд ходатайство о применении срока исковой давности. В принципе, это несложная операция, и зачастую заемщики могут выполнить ее сами. Однако иногда в деле всплывают мелкие детали, разобраться в которых может только кредитный адвокат.

Если вы не хотите рисковать, то нужно проконсультироваться со специалистом до того, как совершать какие-то действия, особенно если вопрос касается судебного процесса.

Полезная информация